一轉眼,即將來到這個系列的最終章了!

相信經過前面9個章節的分享,股市菜雞已經能夠脫離新手村,對於整個股票投資市場有較清楚的輪廓。

在這個系列的最後一章,我想回到原點,跟大家聊聊投資這件事。

在這個人人皆投資的世代,其實還有一群保守的人遲遲不願踏出這一步。

理由其實也不難理解,不外乎:

「投資好像很危險」

「錢放銀行穩穩收利息就好」

「我有買儲蓄險投資啦」

「投資好像很難還是算了」

「沒錢投資啦」

下面我將從幾個角度切入,和各位談談投資為什麼如此重要。

內容目錄

上班族的悲歌,脫離不了的社畜循環

什麼是社畜循環呢?

這是我看完幾本書之後理解出來的概念,簡單來說就是大家常提到的

「有錢人只會越來越有錢」;

「沒錢的只會越來越沒錢」;

而像我們這些領死薪水的人呢?

如果不做出一些改變,其實與窮人無異,很容易在企業的圈圈裡頭繞不出去。

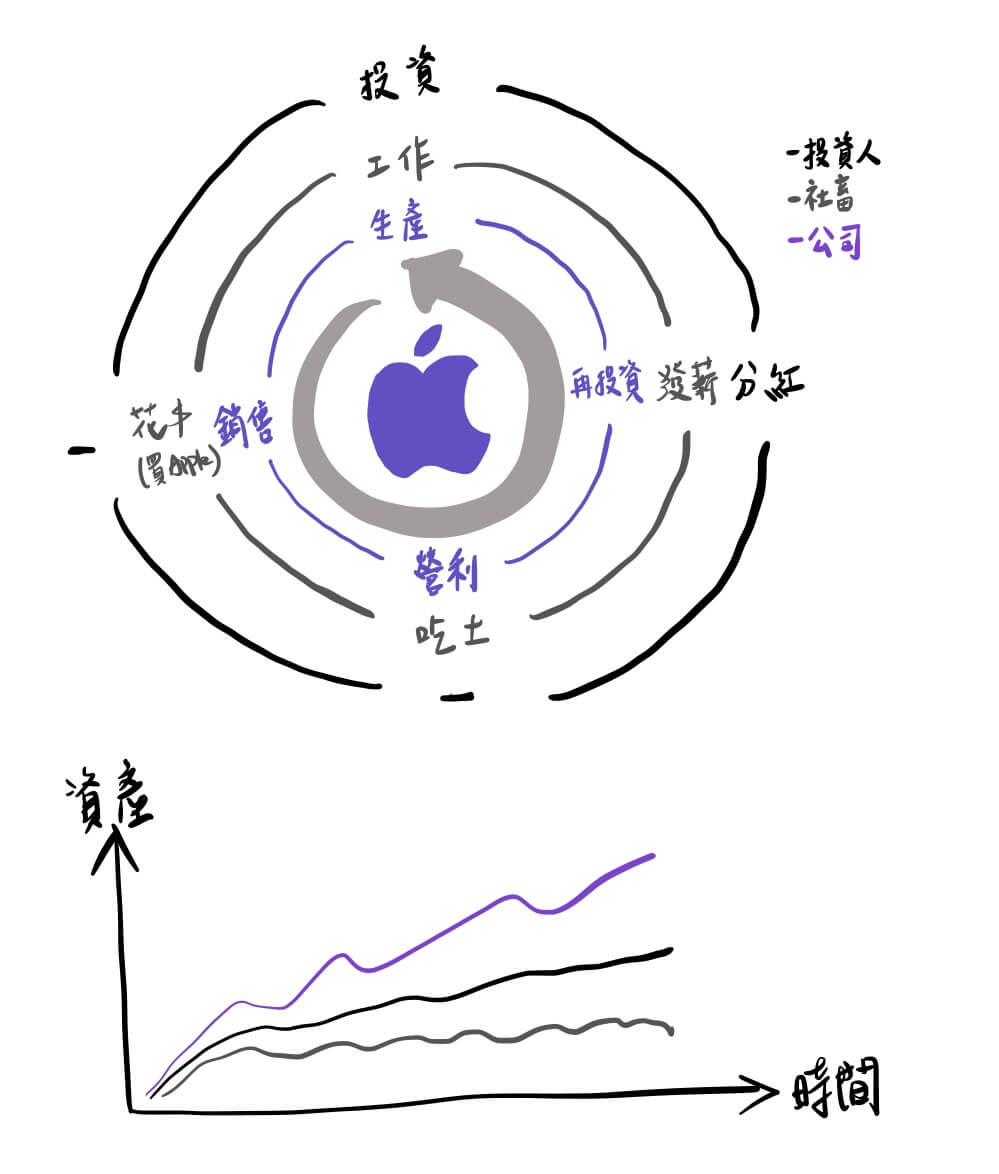

下面我將用一張圖來解釋社畜循環的概念:

這張圖中分別呈現了社會上三種不同類型的資產狀態。

一、水果公司(最內圈)- 代表社會上的各種公司

二、社畜(中圈)- 每天在公司上班賺錢的上班族

三、投資人(最外圈)- 工作的同時也進行投資的投資人

水果公司

一般企業的經營模式不外乎「生產」、「銷售」、「營利」、「再投資」。

企業賺到錢之後,會將金流分別投入幾個項目,包含應付帳款、員工薪資、研發費用等,剩餘的部分就可以進行再投資,擴大公司的經營規模,以賺取更多營收。

除了自己賺來的錢之外,企業也能透過上市櫃來讓市場上的投資人挹注更多的資金。

如此一來,只要公司長期經營得當,企業就會越來越有錢,就像圖中的水果公司一樣。

社畜

小明是一位在水果公司上班的小小工程師,算一算今年也待在公司第6年了。

公司福利算是不錯,每月月薪也有個5-6萬元,在長輩眼裡算是相當穩定的一份工作。

不過小明心裡明白,每個月扣除房租以及一些生活開銷之後,也沒剩下多少錢了。

即便是每個月認真的存錢,距離買房跟環遊世界的夢想還是有一段很大的差距。

仔細想想,小明發現了一個很可怕的事實。

他在公司上班賺錢,但每一季公司推出新產品之後,他也會同步更換最新的產品來使用。

意即,他拿公司發的薪水來買公司產品,接著公司再透過他買東西產生的盈利來發薪水給員工,說白了他的錢就只是不斷的在一個圈圈裡循環罷了。

如果想擺脫這樣的狀況,應該怎麼做呢?

投資人

小明其實可以參考同事小張的做法,小張雖然也在水果公司工作賺錢,但他同時也是公司的投資人。

小張透過每個月定期定額購買公司的股票,幾年下來也累積了幾張股票了。

如此一來,即便小張和小明一樣每年都更換公司新品,但同時小張每年還能讓公司替他賺錢,讓自己成為公司的股東。

公司裡從執行長、總經理到基層工程師都一起為小張賺錢!

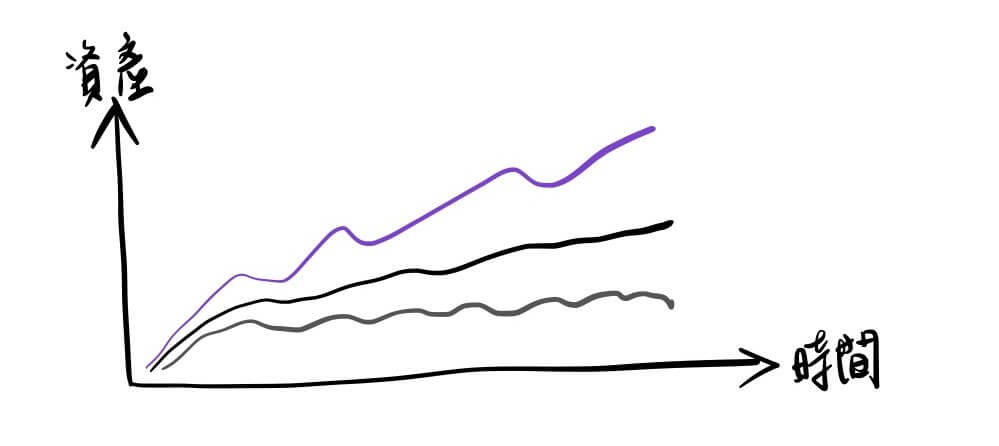

最終,再看看圖表下方的資產成長圖。

我們可以發現,想要跳出社畜循環這個圈圈,唯有成為在公司之上的投資人,才有機會讓我們的資產近一步的成長。

P.S. 這只是個舉例,當然不見得要透過股票投資。

還有很多投資方式能夠讓我們脫離社畜循環,最重要的是「開始投資」!

為什麼要投資?可怕的通膨危機

什麼是通貨膨漲?

先來看看維基百科對「通貨膨脹」的定義:

通貨膨脹指的是,貨幣的流通數量增加,但整體物價水準也持續上漲,使人們的購買力下降的經濟現象。

覺得很複雜,對嗎?

簡言之,以前一塊雞排只要35元就能買到,現在卻要80元才能買到。

當你把35塊存進銀行帳戶,放了十年後再拿出來,你興高采烈的跟大家分享存了35塊都沒花。

結果一領出來才發現,對你來說沒有改變的35元,已經買不起一塊雞排,這就是通貨膨脹可怕的地方。

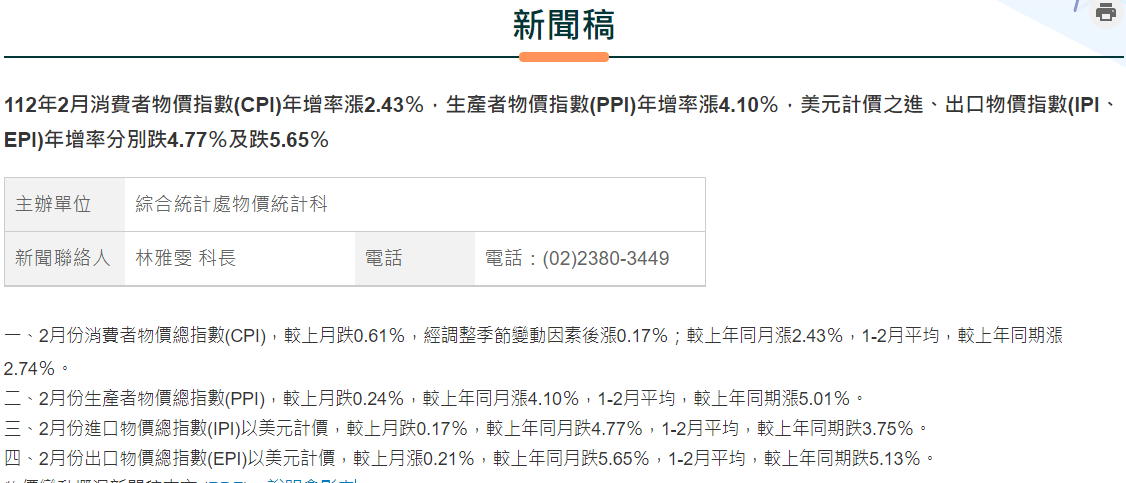

根據行政院主計處統計,112年2月份的CPI(消費者物價指數)年增率為2.43%。

換句話說,目前台灣的通貨膨脹率是2-3%。

也就是說,我們的資產每年必須成長2-3%才能夠跟上物價上漲的速度!

然而,目前銀行的定存利率僅有1-2%之間,把錢存在銀行根本無法跟上通膨成長的速度。

有什麼解決辦法嗎?

除了賺更多的錢之外,投資是一個不錯的方法。

公開無腦投資ETF兩年的報酬率!

大約2021年初,我開始規劃一個退休金帳戶。

原則上就是只進不出。

每月固定5千~1萬元的定期不定額投入006208(富邦台灣采吉50基金)。

同時,將每年的股息再投入,以加速資產放大的複利效果。

下面就是006208目前的帳戶狀況:

截至這個月底,帳面損益:-18,988(-4.16%)。

你沒看錯! 目前的報酬率就是負的。

因為開始時間剛好遇到2021年大漲後開始回檔修正的階段,所以我前期的持有成本是相對高的。

不過秉持市場長期向上發展的原則,我並沒有過度緊張。

甚至在幾個月前的大跌階段,帳面虧損曾經來到8萬元。

為什麼不緊張?

回到投資的重點:

- 知道自己在做什麼 – 這是我的退休金帳戶規劃,是屬於長期投資,短期的震盪與我無關.

- 挑選合適的標的 – 006208和大家熟悉的0050相同,他們都是追蹤大盤前市值50大的台灣50指數,適合我這種想要長期投資,跟著大盤長期向上的趨勢賺錢的人.

- 資產配置 – 秉持投資的最大原則,只用「閒錢」來投資,千要不要讓投資影響了我們的生活.

上面幾點說明了我為什麼不緊張的原因。

同時也在告訴大家,把錢丟進池子之前,一定要做好規劃,並知道自己在做什麼。

至於這個退休金帳戶的長期目標是什麼呢?

我希望過個5-10年後,回頭看時可以發現,雖然整體投報率沒有多高,但卻能輕鬆打敗通貨膨脹率!

同時,每年的配息還可以做為部分退休金使用。

我做了什麼嗎? 其實只是把錢換個地方放。

我每天研究怎麼投資嗎? 其實只是每個月定期投入。

我不怕賠錢嗎? 我更怕錢因為通貨膨脹被莫名的吃掉。

下面是我在2022年10月份熊市來臨時的損益狀況:

結語:投不投資也許是其次,其實最重要的是「理財」!

什麼?

都看到結語了你跟我說投資只是其次!

別緊張啊,先聽我說完。

如果說「投資」影響了我們資產成長的速度;

那麼「理財」則是決定了我們資產成長的廣度;

再白話一點來說:

一個會「投資」的人,這輩子能賺到一億。

一個懂得「理財」的人,這輩子能夠賺到百億。

大概就是這樣的落差吧!

講到理財又沒完沒了了,其中包含了資產與負債、現金流等等的重要觀念,容我富奸一下,下回待續啦!

理財的三個重點

- 先理債,再理財

- 用錢滾錢,讓錢幫你賺更多錢

- 擁有現金流,才能自在遊

人生實用商學院:富有是一種選擇

通膨酷斯拉降臨,投資邏輯大翻轉。你的理財計劃讓你心安嗎?相信你可以比自己想像中更富裕!系列完結,關於投資理財系列的後續走向…

如同文章開頭所說,這篇文章就是《初學者系列》的最終章了!

雖然花了快兩年時間才把這個系列寫完,很高興我還是完成了。

回想初忠,

希望透過這個系列,帶給剛進入股市的新手們,對股市有個相對完整的輪廓。

即便回響不是很多,仍希望能夠幫助那些還沒有頭緒的朋友們。

回到網站,後續投資理財系列的走向,將以單篇文章的分享為主。

對於我較有興趣的主題,做一個單篇式的分享介紹,也歡迎大家有想了解的部分可以留言分享。

至於系列性的投資理財文章,目前還在規劃中,待有較完整的主題後會再跟大家見面。

那麼就老樣子,覺得文章不錯按個Liked分享,Stay Tuned!

| 股票投資《初學者系列》連結:

#1- 5分鐘搞懂什麼是股票,投資其實一點都不難!

#2- 股票交易成本怎麼算?不要讓手續費侵蝕了你的獲利!

#3- 股票怎麼買? 一張圖搞懂開戶、下單、交割流程!

#4- 看盤軟體怎麼看? 圖解看盤軟體,一次學起來!

#5- 股市常見名詞大解析,帶你從外行到內行一次看透透!

#6- 股票投資三大門派,你是哪一種?

#7- K棒怎麼看?最淺顯易懂的K棒教學在這裡!

#8- 停損的藝術,三位一體停損法帶你抓住獲利的尾巴!

#9- 什麼是順勢交易?一起學習當個聰明的投資人!

#10- 為什麼每個人都應該開始投資?脫離社畜循環的最佳途徑!

之前不懂投資的時候,都是對它產生負面鏈接,什麽會破產,跳樓,賭錢,自從學習投資後,原來沒有我想的那樣可怕,而且有些股票是安全的,需要學習很重要